先日ファーストリテイリングの3Q決算が発表されました。

本記事では、そのファーストリテイリング決算内容や事業内容を例に、初心者向けに現状を振り返っていきます。

その他ファーストリテイリングの魅力について解説します。

ファーストリテイリング3Q決算概要!過去最高の業績と今期の予想

ファーストリテイリングは、アパレル業界をリードする日本の企業であり、過去最高の業績を発表しました。

今期の予想も上方修正され、投資家から更なる注目を集めました。ここでは、同社の最新の連結決算データや業績予想、国内外の市場での動向などを見ていきましょう。

2023年8月期(2022年9月1日~2023年8月31日)の業績予想修正

ファーストリテイリングは、先日7月13日発表の3Q決算にて2023年8月期通期の予想を上方修正しました。ユニクロ事業が好調であることから、今期の業績も前年同期比で大幅な増収増益が見込まれそうです。

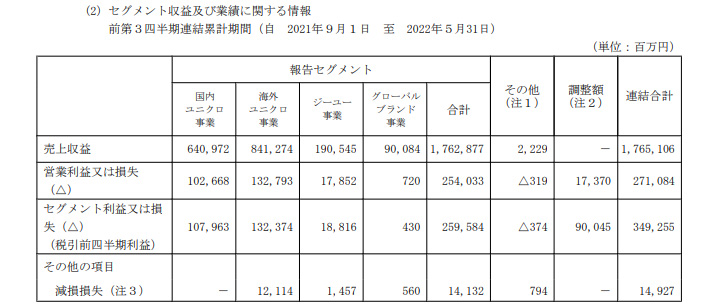

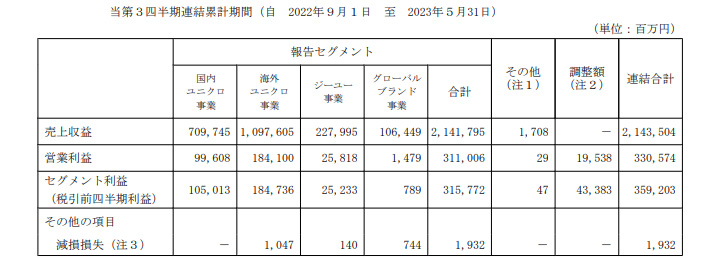

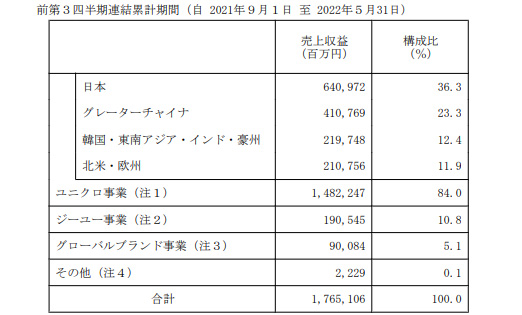

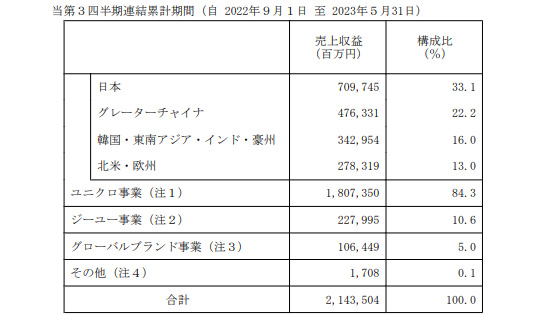

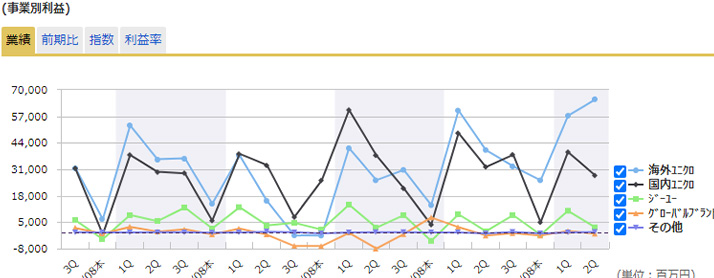

通期業績推移は国内外アパレル市場での好調な売上

ファーストリテイリングの今期3Q決算発表で、過去最高の業績を上げている要因としてやはり海外事業が牽引しているとのことです。

ファーストリテイリングの連結業績推移を見てみても、国内外のアパレル市場で業績が好調に推移しています。

国内ユニクロ事業では、円安で原価率が向上したため営業利益は3%減少したものの、売上は10%以上と大幅に増えていて、比較的安定しているといえます。

今回特に注目すべきは「海外ユニクロ事業」で、コロナ禍からの消費が回復している中国大陸、香港、台湾市場のほかにも、東南アジアや欧米での業績が堅調に伸びている様子がわかります。

3Qの結果として、同社は国内外でのビジネスの成長を堅調に続けていると見てとれます。

株価とその他指標

ファーストリテイリングの3Q決算を受けての株価やその他指標について見ていきましょう。

株価チャート:過去の株価推移と市場評価

株価チャートを見てみると、決算翌日は反落しています。

決算評価で買い先行となったものの、市場はサプライズには至っていないと判断しているようです。地合いにも抑えられる形で上値は買われていない状況です。

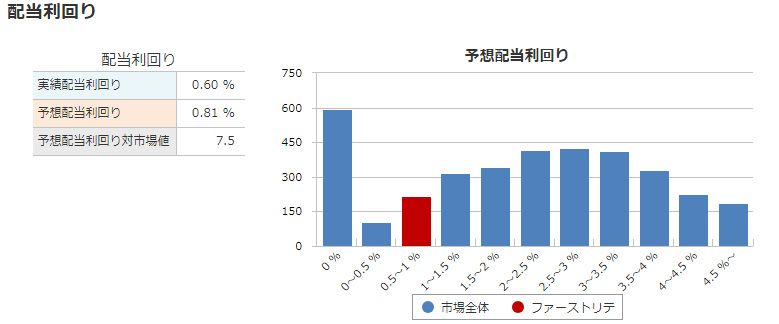

配当と配当利回り:成長と安定性のバランス

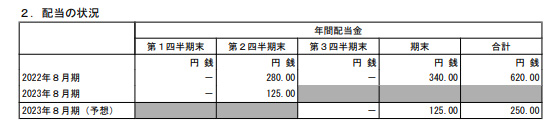

配当については、今回3Q決算にて増配を発表しています。

前期配当は中間93.3円+期末113.3円の合計206.6円となっていて、今期配当については2Q発表時点では中期125円で期末125円の合計250円でした。

しかし、3Q発表に伴い中間125円で期末予想は155円の合計280円と増配になっています。

ちなみに、決算書の前期配当分の金額は株式分割があったため、以前の配当額が表記されていますが、数字上は1株当たり206.6円の配当として扱っています。

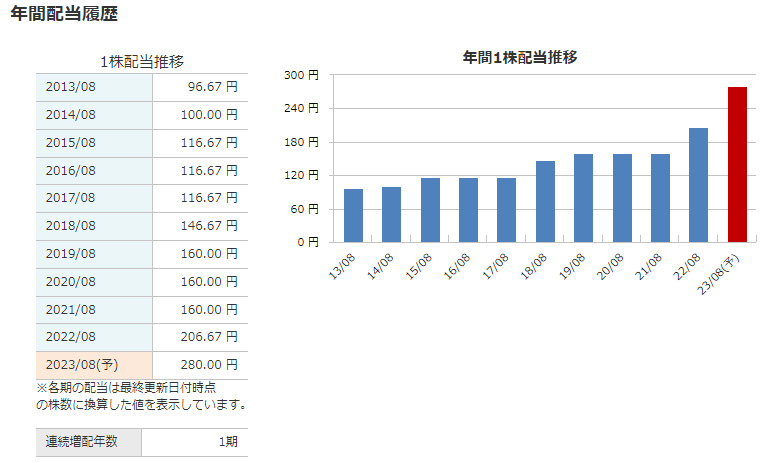

ファーストリテイリングは、長期的に見ても配当は右肩上がりで、配当利回りも安定しているので非常に効率的且つ安定性の高い銘柄といえます。

ファーストリテイリンググループの事業戦略と概要

ファーストリテイリンググループは、アパレル業界でのトップ企業として国内外で幅広く展開しています。

その中でもユニクロは、日本をはじめとする世界各国で高いブランド力を誇り、売上が好調に推移しています。また、低価格アパレル市場でシェア拡大を狙うジーユーの成長にも注目が集まっています。

ファーストリテイリンググループは事業戦略として、これらのブランドを中心に、国内外での店舗展開や新商品開発を積極的に行っています。

ユニクロの国内外展開!高いブランド力と商品力

ユニクロは、ファーストリテイリンググループの中核を担うアパレルブランドであり、国内ではすでに一定の市場占有率を獲得しています。

そんなユニクロは国内外に多くの店舗を構え、その数は日本だけでなく、中国や米国など、世界各地で増え続けています。

高品質かつ手頃な価格で提供される商品が世界中で支持されていて、業界内での地位は非常に強く、今後もさらなるシェア拡大が期待されています。

また、ユニクロは商品開発や事業展開のスピード感にも定評があり、新しい取り組みにより市場ニーズに対応していくことでブランド力をさらに高めていくでしょう。

ジーユーの成長!低価格アパレルのシェア拡大

ファーストリテイリングが展開するもう一つの注目ブランドがジーユーです。

ジーユーは、手頃な価格でファッション性の高い商品を提供することで国内外で人気を博し、売上や店舗数が右肩上がりに増えています。

特に国内市場では、若者を中心に低価格アパレルのシェア拡大が進んでおり、ジーユーはその需要に応えるために新商品開発や店舗展開を積極的に行っているようです。

中国市場の重要性!急速に成長するアジア拠点

ファーストリテイリングは、中国市場を重要な成長戦略の一翼を担うアジア拠点と捉えています。

中国における急速な経済発展やアパレル市場の拡大に伴い、同社は継続的に市場参入や店舗展開を行っていて、展開中の店舗数は国内を上回る規模です。※2023/7現在、国内804店舗、中国897店舗

そして、中国ではコロナ禍が回復気味ですが、そんな中国市場でのナショナルブランドの認知度向上や顧客基盤の拡大にも成功していて、特に若者の消費者層に高い支持を受けています。

これらの要因が組み合わさり、ファーストリテイリングの中国市場での業績は好調であり、その利益も増益となりました。

今後も中国市場を中心としたアジア地域でのビジネス展開が、ファーストリテイリングの業績向上に貢献することが期待されています。

まとめ

本記事では、ファーストリテイリング決算内容や事業内容を、初心者向けに振り返っていきました。

今後の動向も目が離せません。ぜひ参考にしてみてください。