JVCケンウッド(6632)は、カーエレクトロニクスや無線通信機器、音響機器などを展開する総合電機メーカーです。

近年は主力の「モビリティ&テレマティクス」分野を中心に、収益基盤の強化と財務体質の改善を進めており、企業価値の安定成長が続いています。

本記事では、最新の2026年3月期第2四半期決算(2025年10月31日発表)の内容を中心に、同社の業績動向・財務状況・株価評価・今後の見通しを整理。

中長期投資を意識した「企業分析ノート」として、過去データと照らしながらケンウッドの現在地と今後の成長余地を検証します。

- 1 最新決算アップデート(IFRS/連結)

- 2 主要KPI(中間期・前年同期比)

- 3 ハイライト(要点)

- 4 セグメントトピックス(中間期)

- 5 キャッシュ・フロー(中間期)

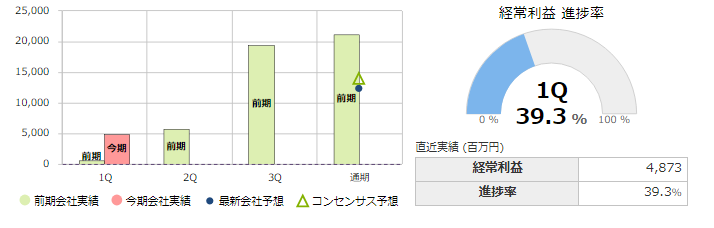

- 6 通期業績予想(2026/3期)— 10/31に上方修正

- 7 一言所感

- 8 今後の株価予想(2023年時点の独自算出・参考)

- 9 JVCケンウッド(6632)の企業概要

- 10 JVCケンウッド(6632)の柱となる事業は?

- 11 個人的な銘柄分析の基準

- 12 JVCケンウッドの売上高・営業利益は成長しているか?

- 13 JVCケンウッドの利益率は高く維持できているか?

- 14 キャッシュフローに問題はないか?

- 15 JVCケンウッド(6632)の財務の健全性に問題はないか?

- 16 JVCケンウッド(6632)の株主還元はある?

- 17 JVCケンウッド(6632)の株価の位置は割安か?

- 18 JVCケンウッド(6632)の競合他社との比較

- 19 JVCケンウッド(6632)の直近の決算振り返り

- 20 ケンウッドの総合的な分析結果結論

- 21 まとめ

最新決算アップデート(IFRS/連結)

-

対象期間:2026年3月期 第2四半期(中間期)

-

公表日:2025年10月31日

-

銘柄:JVCケンウッド(6632)

-

最終更新:2025年11月7日

主要KPI(中間期・前年同期比)

-

売上収益:1,693.21億円(-4.1%)

-

事業利益:83.19億円(-36.1%)

-

営業利益:96.33億円(-28.9%)

-

税引前利益:102.92億円(-28.9%)

-

親会社株主に帰属する中間利益:75.00億円(-32.4%)

-

EPS(基本):50.97円(前年73.55円)

-

親会社所有者帰属持分比率:42.0%(前期末39.9%)

-

総資産:3,135.88億円

ハイライト(要点)

-

モビリティ&テレマティクス(M&T):価格転嫁と固定費削減が効き、増益。

-

セーフティ&セキュリティ(S&S):無線で部材不足の影響が大きく、減収減益。

-

エンタテインメント・ソリューションズ(ES):メディア事業が米国関税の影響で減益。

-

配当:年18円(中間6円・期末12円)予想に変更なし。

セグメントトピックス(中間期)

-

M&T:売上-1.3%の一方、事業利益+27.8%(25.45億円)。価格転嫁・固定費削減が寄与。

-

S&S:売上-10.0%、事業利益-48.3%(51.22億円)。無線で部材不足が響く。

-

ES:売上-2.9%、事業利益-45.5%(5.26億円)。メディアの関税影響、コンテンツは堅調。

キャッシュ・フロー(中間期)

-

営業CF:+160.87億円(運転資金の改善が寄与)

-

投資CF:-111.39億円(無形資産・長期前払費用の取得増)

-

財務CF:-50.48億円(自己株式取得増を短期借入増で一部相殺)

-

現金及び同等物残高:496.23億円

通期業績予想(2026/3期)— 10/31に上方修正

-

売上収益:3,600億円(+20億円)

-

事業利益:210億円(+10億円)

-

営業利益:205億円(+15億円)

-

税引前利益:210億円(+15億円)

-

親会社株主に帰属する当期利益:155億円(+15億円)

-

※為替前提:USD 150円、EUR 172円。関税影響は軽減見込み、無線の挽回はやや後ろ倒し。

一言所感

-

減収減益だが、財務健全性は改善(持分比率42%)。M&Tの収益性改善とコストコントロールはポジティブ。S&Sの供給制約が解消へ向かうかが後半のキー。通期は上方修正で底堅さを示す。

出典:同社「2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)」より作成。

ここから先は「恒常パート」(基礎分析)

ここから先は、中長期視点で企業構造を捉えるための恒常パート(基礎分析・評価フレーム)です。

一部に過去時点(例:2023年)の試算や指標を含みますが、最新決算に基づく注記を随時反映していきます。

「短期の変化を追いたい方は上段を」「企業の本質構造を知りたい方はこの下を」――目的に応じて読み分けてください。

無料で株価チャートや決算データ、アナリストコメントなどを確認でき、企業分析の精度を高められます。

松井証券「マーケットラボ」徹底ガイド|無料機能・使い方・米国株版・他社比較まで解説

ここから確認

今後の株価予想(2023年時点の独自算出・参考)

まずは結論として、JVCケンウッドの今後の株価予想について見ていきます。

※以下の株価予想は2023年時点の独自算出です。現在の株価とは異なります。

管理人予想

個人的に算出したJVCケンウッドの今後の株価予想は、以下の通りです。

・平均:1293円

・下値:720円

※完全独自の算出ですのであしからず。ちなみに複数指標からの算出です。

証券アナリスト予想

※みんかぶ参考

SNSでの声

JVCケンウッド、半年で株価3倍なんだけど、なによこれ。

— ゆあちゃ@二〒″ッ勹愛💚 (@covid33580516) August 6, 2023

JVCケンウッド <6632>電気機器 📈😳今日の株価+15%,株価は 2 日間で +30% 上昇しました。決算報告は素晴らしいですね。 pic.twitter.com/EHdVFN2Jca

— 🌸里见ちさと🌈cherry (@CkvWn4xp8KMWv_) August 3, 2023

JVCケンウッド(6632)の企業概要

それでは、株価予想を確認したうえで、JVCケンウッド(6632)の概要について見ていきましょう。

JVCケンウッド(6632)は日本の電気機器メーカーであり、主にカーオーディオ、無線機器、デジタルオーディオ、JVCブランドの商品を提供している会社で、会社設立は2008年10月1日となっています。

JVCケンウッド(6632)は何をやっている会社

モビリティ&テレマティクスサービス分野、セーフティ&セキュリティ分野、エンタテインメント ソリューションズ分野の事業等を営むこと、ならびにこれに相当する事業を営む会社の株式または持分を保有することによる当該会社の事業活動の管理

引用 : 株式会社JVCケンウッド公式サイト

JVCケンウッド(6632)は、家庭用オーディオ、プロジェクター、カメラ、ヘッドフォン、ビデオカメラなど、その他幅広い電気製品を取り扱っています。これらの製品は、日本だけでなく海外市場でも高い評価を受けており、世界中の人々から愛用されています。

JVCケンウッド(6632)の柱となる事業は?

JVCケンウッド(6632)の中心的な柱となる事業は、モビリティ&テレマティクスサービス(M&T)です。

(2023年時点では)ドライブレコーダーやカーナビゲーション、車載用デバイスなどの製品が急成長しています。

新中期経営計画「VISION2023」では、M&T事業の拡大を重要視し、2023年度の全社売上目標3200億円以上の60%をこの事業で達成する計画とのことで非常に注目が集まっています。

自動車産業の進化にも対応し、現在でもまだまだ大きな成長を目指している企業といえます。

個人的な銘柄分析の基準

個人的な銘柄分析の基準としては、以下の点に注目しています。

- 売上・利益の維持伸び

- 利益率の維持・伸び

- キャッシュフローの健全性

- 財務の健全性

- 株主還元の有無

- 株価の位置

- 競合他社との比較

- 直近決算の結果

以上の通り、おもに会社の成長性や業績、売上高、営業利益、株価などを重視しています。

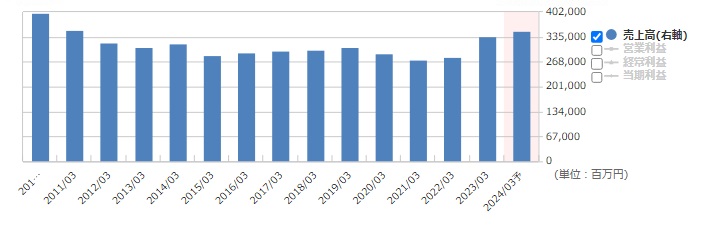

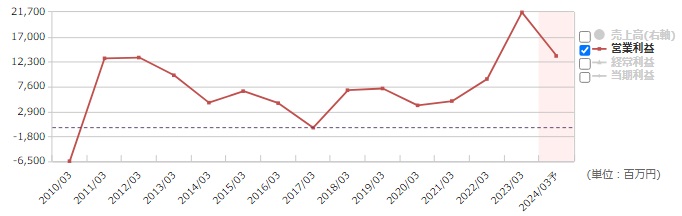

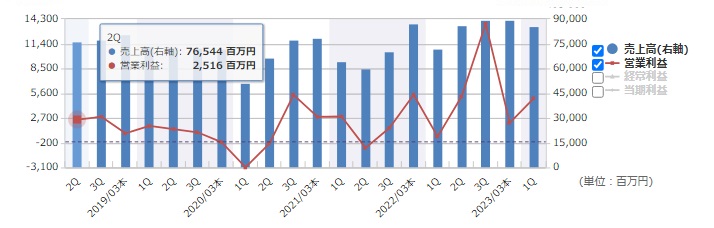

JVCケンウッドの売上高・営業利益は成長しているか?

それでは早速、JVCケンウッド(6632)の売上高・営業利益について調査してみます。

売上は長期的に安定していて、直近4年間も右肩上がりで伸びが感じられます。

売上は伸びている?

JVCケンウッド(6632)の売上に関しては、近年、着実に上昇していることが確認できます。これは、セーフティ&セキュリティ分野の無線システム事業の販売が好調に推移しているためです。

海外需要が高まっていて、引き続き売上の拡大につながると予想されます。

営業利益は伸びている?

JVCケンウッド(6632)の営業利益についても、安定感を見せながら近年では徐々に上がり傾向にあります。現段階での当期予想の修正はないものの、引き続き高い期待を持てます。

また、これからの業界動向や新規事業の取り組みによって、さらなる利益の伸びが期待できるでしょう。

JVCケンウッドの利益率は高く維持できているか?

次に利益率について見ていきましょう。

利益率は何%くらい?

JVCケンウッド(6632)の営業利益率は、安定感があり、おおよそ平均3%ほどで推移していますが、前期では7%近くまで上昇しています。

JVCケンウッド(6632)は電気機器メーカーです。日本株のサービス業の平均利益率は0~5%となっていて、同社は数年にわたり平均的な利益率、最近では好調な利益率になってきているといえます。

利益率は伸びている?

JVCケンウッド(6632)の利益率は、非常に好調に伸びています。

安定感も兼ね備えているため、イレギュラーな問題が起きない限りは利益率は平均を推移していくことが予想されます。

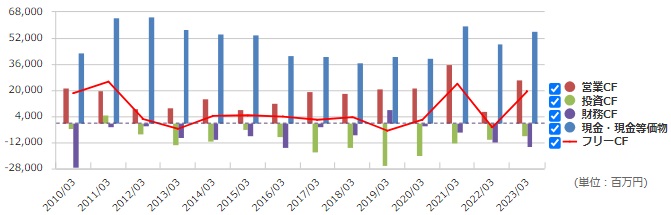

キャッシュフローに問題はないか?

ケンウッドのキャッシュフローの推移は以下の通りです。

営業キャッシュフローに問題はないか?

営業キャッシュフローは安定してプラスを維持しており、2026年3月期2Q時点でも+160億円と堅調です。

ここ最近のキャッシュの動きとしては、着実に良くなっていて10年前と比較しても好調と言えます。

本業でしっかりと利益を生み出している点は大きな強みであり、営業キャッシュフローが安定してプラスを維持していることは好材料です。

新たな投資ができているのか?

JVCケンウッド(6632)は、継続した投資活動を行っていることが分かります。

設備投資は、企業の成長には欠かせない要素です。

定期的に大きな投資も行っているので、この投資が大きな実を結ぶ可能性もあります。

財務キャッシュフローは?

財務キャッシュフローを確認すると、借入返済が順調に進み、配当支出とのバランスも良好。

全体として安定推移が続いています。

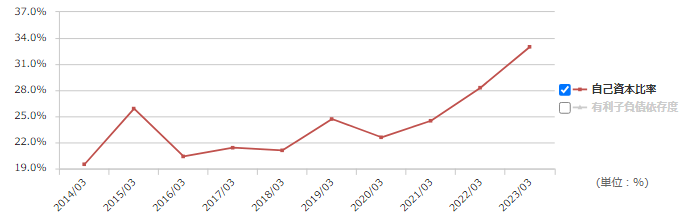

JVCケンウッド(6632)の財務の健全性に問題はないか?

財務健全性は、資産や負債のバランスを確認し、長期的な経営安定性を確認するために重要な要素になります。

財務データや業績報告をもとに、将来にわたる収益性やリスクを評価します。

財務健全性を総合的に判断することで、企業が持続可能な成長を達成できるかどうかを確認できます。

以下貸借対照表。

自己資本比率は問題ないか?

自己資本比率について、企業の成長や事業の安定性を考慮することが重要です。

自己資本比率は、事業リスクを引き受ける能力を示す指標であり、高いほど企業が安定した経営を行っていると評価されます。

JVCケンウッド(6632)の自己資本比率は以前は19〜25%で推移していましたが、近年は大きく改善し、2026年3月期2Q時点で42.0%に達しています。

有利子負債も自己資本の80%を下回っていて健全性が保たれているといえます。

預金は問題ない?

預金状況については、企業の財務健全性やリスク管理能力と密接に関連しています。

預金は企業が貯蓄を持つことで、将来の不確実性に対処できるリソースとなります。

問題がないかどうかを評価する際には、同業他社との比較や業界平均も参考にすると効果的です。

JVCケンウッド(6632)の現預金は安定傾向であり、問題ないと判断できます。

JVCケンウッド(6632)の株主還元はある?

株主還元は、企業が利益を株主に還元する方法であり、配当や自社株の買い戻しなどが主な手段となります。

ここでの判断基準としては、配当と株主優待を判断基準としています。

配当や株主優待がある企業・銘柄は、○○ショック時や下落の際の幅が小さくなりやすく、投資家の負担になりずらいです。

この項目で株主還元姿勢も評価することができるので非常に重要な要素と言えます。

JVCケンウッド(6632)に配当はある?

※以下は過去の配当水準です。

JVCケンウッド(6632)には配当があり、2023年時点では年8円(中間・期末合計)の予想でした。

その後、業績の進展に伴い、現在は年18円(中間6円・期末12円)予想に上方修正されています。

配当は8円予想となりましたが、ポジティブな計画での配当予想なのと、総還元性向30~40%と定め自社株買いも決定しているとのことなので特に問題ないと言えます。

配当利回りは?

配当利回りに関しては、株主にとって重要な投資判断の要素の一つです。

利回りも株価の変動に伴い波がありますが、数字的には比較的安定感もあり、特に問題はなさそうですね。

配当性向は?

配当性向についても、投資家にとって重要なポイントです。配当性向は、企業がどれだけ利益を配当に回しているかを示す指標で、株主への利益還元度合いを測ることができます。

JVCケンウッド(6632)の配当性向を見てみると、12.1%となっています。

こう見ると市場全体としてはやや低めではありますが、それでも10%は超えているので良い銘柄だと感じます。

その他にも総還元性向30~40%の計画とのことなので、株主のことを大事にしていて投資家に還元する姿勢も見受けられます。

JVCケンウッド(6632)の株主優待はある?

JVCケンウッド(6632)には株主優待はありません。

JVCケンウッド(6632)の株価の位置は割安か?

JVCケンウッド(6632)の株価が割安かどうかを判断するためには、株価や業績、業界動向など様々な要素を考慮する必要があります。

株価水準を評価する指標の一つに、株価収益率(PER)やPEGレシオなどがあります。

以下のPER・PEGレシオなどは2023年時点の独自算出値です(参考指標)。今後は最新決算データを反映して順次更新予定です。

PERから見た評価

JVCケンウッド(6632)のPERは12.8倍となっています。

直近ではケンウッドの業績に投資家たちが気づき始めて株価が上昇しているためPERも上昇しています。

電気機器業平均・・・12-23倍

ケンウッド平均・・・8.1倍

PEGレシオから見た評価

株価を評価する際、PEGレシオは非常に有用な指標です。

PEGレシオは、株価収益率(PER)を企業の成長率で割った値で、成長性を考慮した株価水準を示します。

一般的に、PEGレシオが1を下回る場合、株価は割安と判断されます。

1-2倍・・・標準

2倍~・・・割高

独自に算出したJVCケンウッド(6632)の現段階でのPEGレシオは約0.2倍になるため、まだまだかなりの割安であると判断できます。

(※成長率仮定10%で試算)→ PEGレシオ約0.2倍と算出。

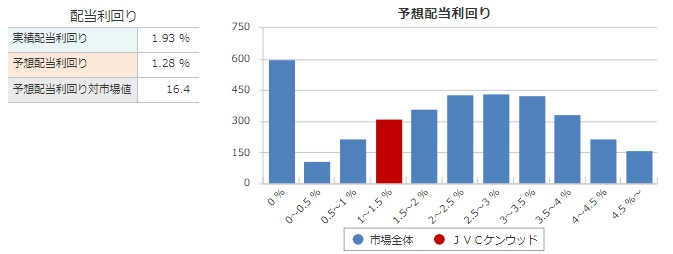

配当利回りから見た評価

予想配当利回りは1.28%になるので、市場全体で見ると配当利回りは小さく、独自に算出した株価位置を考慮すると、多少割高になります。

JVCケンウッド(6632)の競合他社との比較

競合他社と比較することで、業界全体の状況や将来の見通しを把握する上でも重要です。

競合他社との違いや類似点を分析することで、ケンウッドの強みや弱みを洗い出し、投資判断に役立てることができます。

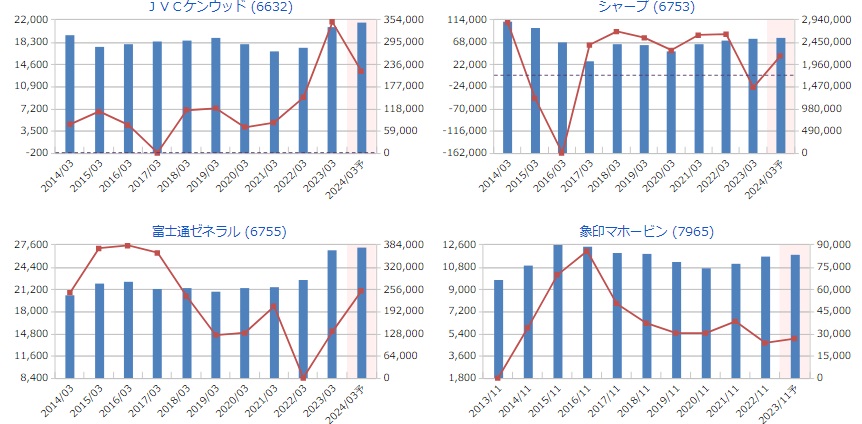

ケンウッドと競合他社の売上高・営業利益を比較

同業他社である他社3社との比較になります。この中で最も目を引くのはどの企業でしょうか。個人的には富士通ゼネラル(6755)かJVCケンウッド(6632)です。

しかしながら、富士通ゼネラル(6755)は売上こそ伸びてはいますが、利益推移に安定感がなく高低差が激しいため懸念が大きく残ります。

したがって、競合他社で比較してもJVCケンウッド(6632)は堅調な成長を見せていると判断することができます。

ケンウッドと競合他社の指標を比較

JVCケンウッド(6632)のポテンシャルの高さに驚きます。指標についても可能性を感じさせる数字です。

PER的にも成長段階であり割安、PEGレシオも割安、ROEも非常に高く、指標的には長期的に持っておきたい銘柄になりそうです。

JVCケンウッド(6632)の直近の決算振り返り

(2023年当時の決算では)前年同期比で大幅な増収増益を記録し、成長トレンドを示していました。

ただし直近(2026年3月期2Q)は一時的な減益となっており、コスト最適化と事業構造転換の進捗が焦点となります。

ケンウッドの総合的な分析結果結論

個人的な評価は以下の通りです。(各5段階評価/総合点数40点)

| 基準 | 評価 | 備考 |

|---|---|---|

| 売上・利益の伸び | 4/5 | 売上は右肩上がり且つ安定性がある |

| 利益率の伸び | 4/5 | 利益率の伸びもある |

| キャッシュフローの健全性 | 5/5 | 営業キャッシュフローがプラス維持 開発投資も継続している |

| 財務の健全性 | 4/5 | 問題なし |

| 株主還元の有無 | 4/5 | 配当利回り安定 株主優待無し 自社株買い 総還元姿勢◎ |

| 株価の位置 | 4/5 | 全体的に割安成長段階 |

| 競合他社との比較 | 5/5 | 優位 |

| 直近決算の結果 | 5/5 | 直近は前年同期比もプラスで成長余地あり |

| 総合点数 | 35/40 | 是非買っておきたい銘柄 |

今回の分析で、JVCケンウッド(6632)は右肩上がりで成長していて非常に良好な業績を上げていることが分析結果から明らかになりました

。競合他社との比較でも実績が評価され、総合的に優位に立っていると言えます。

財務の面でも問題なく、指標などはすべてにおいて割安感のある株価位置になるので投資家にとってJVCケンウッド(6632)は魅力的な銘柄になりえます。

また、決算内容や今後の開発投資成果からも、引き続き業績向上が期待できると判断できます。

成長余地が大きいため、買って持っておいて成長を共にするという見方もできるでしょう。

まとめ

本記事では、JVCケンウッド(6632)の最新決算(2026年3月期第2四半期)を踏まえ、

業績や株価評価、競合他社との比較、財務健全性などを総合的に分析しました。

今後も、定期決算や新経営計画の進展を追いながら、随時アップデートしていきます。

本記事が、銘柄分析や企業研究を進める上での一助となれば幸いです。

松井証券の「マーケットラボ」は、銘柄分析・チャート・四季報・スクリーニングまでを無料で使える高機能ツールです。 本記事では、松井証券マーケットラボの使い方、機能一覧、米国株版との違い、そして他社ツールとの比較までを徹底解説。 初[…]